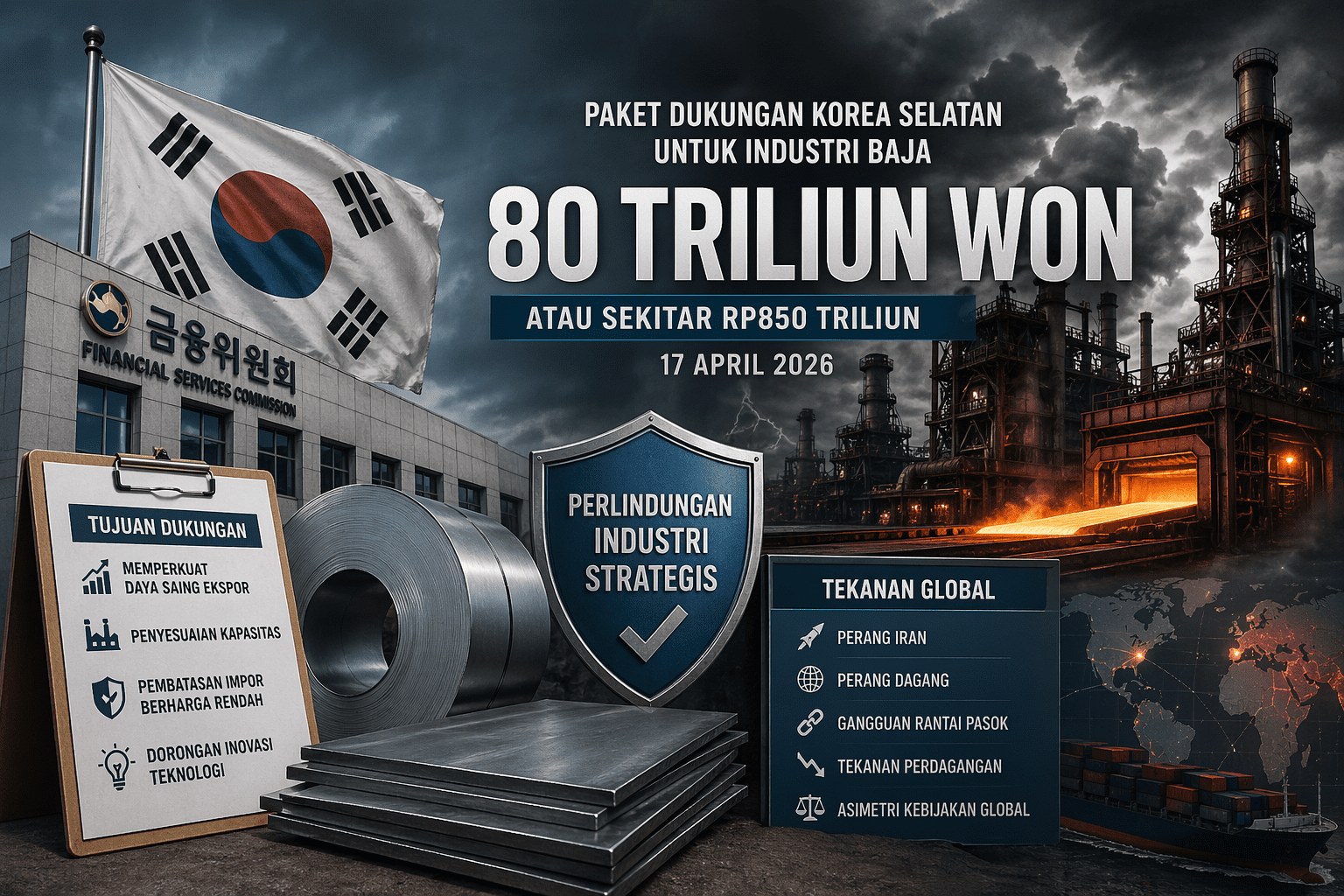

Pada 17 April 2026, Financial Services Commission (FSC) Korea Selatan mengumumkan paket dukungan senilai 80 triliun won atau sekitar Rp850 triliun untuk menopang industri baja yang tengah menghadapi tekanan berat. Skala kebijakan ini bukan sekadar besar, tetapi tidak normal, dan secara langsung mencerminkan kedalaman masalah, luasnya cakupan perlindungan, serta tingkat komitmen pemerintah Korea. Kebijakan ini menunjukkan bahwa bahkan industri baja di negara maju seperti Korea Selatan—yang selama ini dikenal memiliki daya saing global—tidak lagi cukup ditopang oleh mekanisme pasar ketika tekanan global dalam bentuk perang Iran, perang dagang, gangguan rantai pasok, tekanan perdagangan, dan asimetri kebijakan global datang secara bersamaan.

Paket tersebut juga tidak muncul secara tiba-tiba. Pada 4 November 2025, pemerintah Korea Selatan telah lebih dahulu meluncurkan paket sebesar 570 miliar won atau sekitar Rp6 triliun untuk mendukung reformasi sektor baja melalui penguatan daya saing ekspor, penyesuaian kapasitas, pembatasan impor berharga rendah, serta dorongan inovasi teknologi. Dalam periode yang sama, pemerintah juga telah menerapkan berbagai instrumen trade remedies, termasuk tarif anti-dumping pada sejumlah produk baja serta penguatan aturan untuk menutup praktik penghindaran bea masuk. Namun tekanan terhadap industri tidak mereda. Ketika tekanan eksternal terus membesar akibat perang Iran dan perang dagang, pemerintah menaikkan level intervensinya pada April 2026 dengan paket finansial yang jauh lebih besar. Dalam konteks inilah, paket Rp850 triliun perlu dibaca bukan sebagai kebijakan rutin, melainkan sebagai eskalasi respons negara untuk menjaga keberlangsungan industri baja domestiknya.

Suntikan Dana Raksasa di Tengah Krisis Global

Paket 80 triliun won atau sekitar Rp850 triliun yang diumumkan pada 17 April 2026 pada dasarnya adalah paket pembiayaan industri yang disusun untuk menjaga agar perusahaan baja tetap memperoleh akses likuiditas ketika tekanan eksternal meningkat tajam. Dari total nilai tersebut, sekitar 25,6 triliun won disediakan melalui policy lenders atau lembaga pembiayaan kebijakan milik negara, sedangkan lebih dari 53 triliun won dimobilisasi dari sektor swasta untuk memperkuat penyaluran pembiayaan kepada perusahaan terdampak. Pemerintah juga menegaskan bahwa skala dan cakupan program ini masih dapat diperluas sesuai kebutuhan.

Artinya, paket ini bukan sekadar pernyataan dukungan politik, tetapi benar-benar membangun kapasitas pembiayaan besar agar industri tidak terhenti karena kekurangan dana operasi. Dalam praktiknya, manfaat paket ini muncul melalui beberapa jalur sekaligus. Pertama, perusahaan memperoleh akses pinjaman yang lebih terjaga karena pembiayaan dari lembaga negara dan sektor swasta didorong secara bersamaan. Kedua, tekanan refinancing dikurangi sehingga perusahaan yang memiliki kewajiban jatuh tempo tidak langsung terjepit pada saat biaya logistik naik, rantai pasok terganggu, dan harga tertekan. Ketiga, pasar obligasi korporasi juga ditopang agar perusahaan yang membutuhkan pendanaan tidak sepenuhnya bergantung pada kredit bank.

Salah satu detail paling penting dalam paket ini adalah intervensi pemerintah terhadap instrumen Primary-Collateralized Bond Obligations (P-CBOs) yang dijamin oleh Korea Credit Guarantee Fund. Mulai April 2026, pemerintah menurunkan repayment ratio dan subordinated underwriting ratio bagi perusahaan kecil dan menengah yang terdampak krisis Timur Tengah ketika mereka melakukan rollover P-CBO. Langkah ini berarti beban refinancing dibuat lebih ringan dan risiko akses pendanaan dikurangi. Pemerintah bahkan mencatat bahwa dari sekitar 900 miliar won P-CBO yang akan jatuh tempo dalam satu tahun untuk perusahaan kecil dan menengah yang terdampak krisis, sekitar 370 miliar won terkait dengan industri yang berhubungan dengan baja. Mulai Juni 2026, Korea Credit Guarantee Fund juga akan menerbitkan P-CBO secara langsung, yang diperkirakan dapat menurunkan biaya penerbitan perusahaan sekitar 50 basis poin.

Sebagian instrumen dalam paket ini secara spesifik menyasar perusahaan kecil dan menengah melalui skema penjaminan dan pembiayaan ulang. Meskipun tidak dinyatakan secara eksplisit, pendekatan ini menunjukkan bahwa tekanan likuiditas tidak hanya terjadi pada produsen besar, tetapi juga pada pelaku dalam rantai pasok yang lebih luas, yang dalam praktiknya sangat menentukan keberlangsungan keseluruhan industri.

Di luar likuiditas jangka pendek, pemerintah juga menyiapkan instrumen untuk restrukturisasi yang lebih dalam melalui Corporate Restructuring Innovation Fund senilai 1 triliun won atau sekitar Rp10,6 triliun. Dana ini ditujukan untuk mendukung restrukturisasi usaha dan perbaikan neraca pada enam industri utama, yakni baja, petrokimia, semikonduktor, otomotif, display, dan secondary batteries. Dengan demikian, paket April 2026 tidak hanya dimaksudkan untuk menjaga operasional harian, tetapi juga untuk memberi ruang perbaikan struktur keuangan perusahaan ketika tekanan pasar dan perdagangan sudah terlalu besar untuk ditahan dengan instrumen biasa.

Kalau dibaca secara keseluruhan, paket ini bekerja pada tiga tingkat sekaligus. Pada tingkat pertama, ia menjaga likuiditas harian agar perusahaan tetap mampu membiayai operasi, membeli bahan baku, dan memenuhi kewajiban jangka pendek. Pada tingkat kedua, ia menahan tekanan refinancing agar perusahaan tidak jatuh hanya karena pasar pembiayaan mengetat di tengah krisis. Pada tingkat ketiga, ia membuka ruang restrukturisasi bagi industri yang memerlukan penyesuaian neraca dan model usaha. Dengan kata lain, paket Rp850 triliun ini bukan sekadar dana besar dalam angka, tetapi sebuah kerangka intervensi yang dirancang untuk memastikan industri baja Korea tidak kehilangan napas ketika tekanan global, tekanan perdagangan, dan tekanan keuangan datang secara bersamaan.

Badai Sempurna: Mengapa Raksasa Baja Korea Mulai Goyang?

Tekanan yang dihadapi industri baja Korea saat ini tidak berasal dari satu faktor, melainkan kombinasi beberapa guncangan yang datang secara bersamaan dan saling memperkuat. Di sisi geopolitik, eskalasi konflik di Timur Tengah tidak hanya mengganggu jalur logistik global, tetapi juga memicu lonjakan tajam harga energi, di mana harga minyak Brent yang sebelumnya berada di bawah US$70 per barel melonjak ke kisaran US$119–140, sementara WTI naik dari sekitar US$60 menjadi US$104–133 per barel. Kenaikan ini secara langsung meningkatkan biaya produksi industri melalui energi, logistik, dan bahan baku berbasis energi.

Tekanan tersebut diperkuat oleh lonjakan biaya transportasi yang sangat ekstrem. Harga bahan bakar kapal (LSFO) meningkat dari sekitar US$490 per ton menjadi US$1.120 per ton, atau naik lebih dari 128%, sehingga biaya freight meningkat secara menyeluruh. Pada saat yang sama, premi asuransi kapal meningkat tajam, sementara banyak operator kapal menghindari wilayah berisiko sehingga mengurangi ketersediaan armada di pasar. Kombinasi ini membuat biaya logistik tidak hanya naik, tetapi juga semakin tidak pasti.

Kenaikan biaya kemudian merambat kuat ke sektor hulu. Harga iron ore meningkat sekitar +13,3% secara tahunan ke kisaran US$108 per ton, sementara coking coal juga naik sekitar +4–8%. Kenaikan ini menunjukkan bahwa tekanan tidak hanya berasal dari energi, tetapi juga dari bahan baku utama industri baja. Dalam kondisi ketidakpastian tinggi, pelaku industri melakukan precautionary buying untuk mengamankan pasokan, yang semakin mempercepat kenaikan harga. Di sisi lain, gangguan pada fasilitas produksi baja di Iran turut menekan pasokan global, memperkuat tekanan dari sisi supply.

Namun pada saat yang sama, harga jual tidak bergerak sejalan dengan lonjakan biaya tersebut. Data menunjukkan bahwa meskipun harga baja global mengalami kenaikan, kenaikan tersebut relatif terbatas. Bahkan pada produsen terbesar dunia, China, harga hanya naik sangat minimal. Harga HRC China (FOB) meningkat dari sekitar US$480 per ton pada akhir Februari 2026 menjadi sekitar US$485 per ton pada akhir Maret, atau hanya sekitar 1%, sementara harga rebar praktis stagnan di kisaran US$447–449 per ton dengan kenaikan sekitar 0,2%. Kenaikan yang sangat terbatas ini tidak mencerminkan lonjakan biaya energi, logistik, dan bahan baku yang terjadi dalam periode yang sama.

Dalam kondisi kelebihan kapasitas global, harga China yang tetap rendah menjadi jangkar pasar global. Produk baja dari China tetap mengalir ke pasar internasional—termasuk Korea—dengan harga yang sangat rendah, bahkan dalam banyak kasus berada di bawah tingkat keekonomian, sebagaimana tercermin dari margin industri baja China yang sangat tipis, bahkan negatif pada beberapa periode. Hal ini menekan harga di pasar domestik Korea, karena produsen lokal harus menyesuaikan harga untuk mempertahankan pangsa pasar.

Tekanan ini semakin diperparah oleh perang dagang global. Kebijakan Amerika Serikat melalui perluasan tarif Section 232 yang mencakup seluruh rantai nilai baja—dengan tarif yang dalam beberapa kasus dapat melebihi 200% jika dikombinasikan dengan instrumen lain—secara efektif membatasi akses ekspor bagi negara seperti Korea Selatan. Dalam kondisi ini, kelebihan pasokan yang sebelumnya diserap oleh pasar global tidak lagi memiliki outlet, sehingga kembali menekan pasar domestik. Pada saat yang sama, arus perdagangan global mengalami trade diversion, yang justru meningkatkan tekanan impor di negara dengan tingkat proteksi yang lebih rendah.

Kombinasi antara lonjakan biaya energi dan logistik, kenaikan harga bahan baku, gangguan pasokan, perilaku precautionary buying, harga global yang tertahan oleh China, masuknya impor murah, serta tertutupnya pasar ekspor akibat perang dagang inilah yang membentuk “badai yang sempurna” bagi industri baja Korea. Dalam kondisi di mana biaya produksi meningkat tajam sementara harga jual hanya naik terbatas, tekanan terhadap industri tidak lagi bersifat parsial, tetapi menyeluruh dari hulu hingga hilir. Situasi ini secara langsung menggerus profitabilitas dan melemahkan kemampuan industri untuk mempertahankan arus kas serta keberlangsungan operasinya.

Tembok Proteksionisme yang Tak Lagi Bisa Bertahan

Dalam menghadapi tekanan impor, Korea Selatan telah menerapkan berbagai instrumen perlindungan perdagangan secara konkret dan berlapis. Sejak 2025, pemerintah melalui Korea Trade Commission (KTC) telah mengenakan anti-dumping duties pada berbagai produk baja, termasuk hot-rolled carbon and alloy steel plate asal China dengan tarif final sebesar 27,91% hingga 34,10% untuk periode lima tahun, yang sebelumnya didahului oleh tarif sementara sebesar 27,91% hingga 38,02% yang berlaku pada 24 April hingga 23 November 2025. Selain itu, Korea juga mempertahankan anti-dumping duty sekitar 32,7% untuk H-beams asal China serta sekitar 25,8% untuk stainless steel, menunjukkan bahwa proteksi telah diterapkan pada berbagai segmen industri baja utama.

Instrumen yang digunakan tidak terbatas pada tarif. Dalam kasus hot-rolled plate, pemerintah juga menerima price undertakings dari eksportir China, yaitu komitmen penetapan harga minimum ekspor dan mekanisme penyesuaian harga berkala sebagai alternatif dari pengenaan tarif penuh. Dengan demikian, proteksi dilakukan tidak hanya melalui pembatasan kuantitatif dan tarif, tetapi juga melalui pengendalian harga ekspor secara langsung.

Langkah ini kemudian diperluas mengikuti pergeseran arus impor. Pada 16 April 2026, KTC menetapkan anti-dumping duty sebesar 22,34% hingga 33,67% terhadap produk electrogalvanized dan color-coated steel asal China, setelah investigasi sejak November 2025 menemukan adanya kerugian terhadap industri domestik. Kebijakan ini menunjukkan bahwa proteksi telah bergerak dari produk hulu ke produk hilir, mencakup seluruh lapisan rantai nilai baja.

Pada saat yang sama, pemerintah juga memperkuat kerangka hukum untuk menutup celah penghindaran kebijakan. Pada Agustus 2025, Korea mengubah enforcement decree dalam Customs Act untuk memungkinkan pengenaan tarif terhadap produk yang dimodifikasi guna menghindari bea masuk, termasuk produk yang mengalami perubahan spesifikasi atau klasifikasi setelah ekspor. Perubahan ini menandai pergeseran dari sekadar penerapan tarif menuju penegakan hukum anti-circumvention yang lebih sistematis.

Penegakan kebijakan tersebut juga dilakukan secara nyata. Korea Customs Service menyita sekitar 8.000 ton baja dan menjatuhkan sanksi kepada 19 importir yang terbukti melakukan praktik penghindaran tarif melalui modifikasi produk, termasuk pelapisan cat untuk mengubah klasifikasi menjadi produk coated. Dalam praktiknya, baja yang telah dilapisi tersebut kemudian dikembalikan ke bentuk semula setelah masuk ke Korea dan dijual sebagai produk standar dengan harga yang lebih rendah.

Rangkaian kebijakan ini menunjukkan bahwa proteksi yang diterapkan Korea Selatan tidak bersifat terbatas, tetapi mencakup tarif lintas produk, pengendalian harga melalui price undertaking, perluasan cakupan ke produk hilir, perubahan regulasi anti-circumvention, serta penegakan hukum melalui penyitaan dan sanksi administratif. Secara desain, instrumen ini telah memenuhi seluruh elemen utama perlindungan perdagangan modern.

Namun dalam praktiknya, tekanan tidak berhenti. Eksportir, khususnya dari China, terus menyesuaikan strategi dengan memanfaatkan celah kebijakan yang masih tersedia. Setelah tarif dikenakan pada satu kategori produk, arus impor bergeser ke kategori lain yang belum tercakup atau dimodifikasi secara minimal agar dapat menghindari tarif. Hal ini terlihat dari lonjakan impor produk coated dari China setelah kebijakan diberlakukan, sementara harga produk tersebut tetap berada sekitar 17,6% di bawah harga domestik, sehingga tekanan terhadap pasar Korea tetap berlangsung.

Dinamika ini menunjukkan bahwa proteksi tidak gagal karena tidak diterapkan, tetapi karena selalu tertinggal dari adaptasi pelaku pasar dalam kondisi kelebihan kapasitas global. Setiap kebijakan yang diterapkan direspons dengan strategi baru, sehingga tekanan tidak hilang, melainkan berpindah mengikuti celah yang tersisa. Dalam kondisi seperti ini, proteksi menjadi bersifat reaktif dan tidak mampu mengunci pasar domestik secara penuh.

Lebih jauh, proteksi perdagangan juga tidak mampu mengatasi tekanan utama yang berasal dari sisi biaya. Lonjakan harga energi, logistik, dan bahan baku tidak dapat dikendalikan melalui tarif, sementara harga jual tidak dapat naik secara proporsional. Dalam kondisi ini, margin industri tetap tertekan meskipun proteksi telah diperkuat secara signifikan.

Dengan demikian, langkah-langkah proteksi yang telah dilakukan Korea Selatan menunjukkan bahwa pemerintah telah menggunakan hampir seluruh instrumen yang tersedia dalam kerangka perdagangan internasional untuk melindungi industri domestiknya. Namun dalam kondisi “badai yang sempurna”, proteksi tidak lagi mampu berdiri sendiri sebagai solusi, karena tekanan yang dihadapi telah melampaui isu perdagangan dan berkembang menjadi persoalan ketahanan finansial dan keberlangsungan industri secara keseluruhan.

Mengapa Korea Tidak Punya Pilihan Selain Intervensi?

Ketika berbagai instrumen perlindungan perdagangan utama telah diterapkan secara luas namun tekanan tetap berlangsung, intervensi pemerintah tidak lagi menjadi pilihan kebijakan, melainkan konsekuensi yang tidak terhindarkan. Paket dukungan finansial sebesar 80 triliun won atau sekitar Rp850 triliun yang diumumkan pada 17 April 2026 harus dibaca dalam konteks ini: bukan sebagai stimulus biasa, tetapi sebagai respons terhadap keterbatasan mekanisme pasar dan instrumen perdagangan dalam menjaga keberlangsungan industri.

Struktur tekanan yang dihadapi industri baja Korea telah berubah. Di satu sisi, biaya produksi meningkat tajam akibat lonjakan energi, logistik, dan bahan baku. Di sisi lain, harga jual tidak dapat mengikuti karena tertahan oleh harga global yang rendah. Pada saat yang sama, impor tetap masuk meskipun telah dikenakan berbagai hambatan, sementara pasar ekspor menyempit akibat proteksionisme global. Kombinasi ini menciptakan kondisi di mana perusahaan tidak hanya menghadapi tekanan margin, tetapi juga tekanan likuiditas yang langsung mengganggu kemampuan operasional.

Dalam situasi seperti ini, instrumen perdagangan tidak lagi cukup karena tidak menyentuh inti persoalan, yaitu kemampuan perusahaan untuk bertahan secara finansial. Tarif dapat menahan sebagian tekanan harga, tetapi tidak dapat menyediakan dana untuk membayar kewajiban jangka pendek, membiayai operasional, atau melakukan refinancing utang. Ketika tekanan berlangsung secara simultan dan berkepanjangan, risiko yang muncul bukan lagi penurunan profitabilitas semata, tetapi gangguan arus kas yang dapat berujung pada kegagalan operasi.

Di titik inilah intervensi negara menjadi krusial. Paket pembiayaan yang disiapkan pemerintah Korea dirancang untuk memastikan bahwa perusahaan baja tetap memiliki akses terhadap likuiditas, mampu melakukan refinancing, dan tidak terhenti operasinya akibat tekanan jangka pendek. Dengan kata lain, intervensi ini berfungsi sebagai penyangga sistemik, yang menjaga agar tekanan pasar tidak langsung berubah menjadi krisis industri.

Besarnya skala intervensi juga memberikan sinyal yang jelas. Dukungan hingga Rp850 triliun menunjukkan bahwa permasalahan yang dihadapi tidak terbatas pada beberapa perusahaan, tetapi berpotensi menjangkau sebagian besar pelaku industri baja. Dalam kondisi di mana proteksi telah diperkuat namun tetap tidak mampu menahan tekanan, dan di mana pasar tidak lagi mampu menyeimbangkan dirinya sendiri, negara tidak memiliki pilihan selain turun langsung untuk menjaga stabilitas dan kemandirian industri.

Dengan demikian, intervensi pemerintah Korea bukan lagi pilihan kebijakan, melainkan menjadi keharusan ketika efektivitas proteksi perdagangan mencapai batasnya. Dalam kondisi ‘badai yang sempurna’, keberlangsungan industri tidak lagi dapat diserahkan sepenuhnya pada mekanisme harga dan perdagangan, melainkan memerlukan dukungan finansial langsung untuk memastikan industri tetap bertahan sebagai fondasi kemandirian nasional.

Widodo Setiadharmaji adalah pendiri SMInsights dengan pengalaman lebih dari dua puluh tahun dalam bidang teknologi, strategi bisnis, dan pengembangan industri. Penulis artikel dinamika dan kebijakan industri yang dipublikasikan di Kompas, KataData, dan media nasional lainnya.