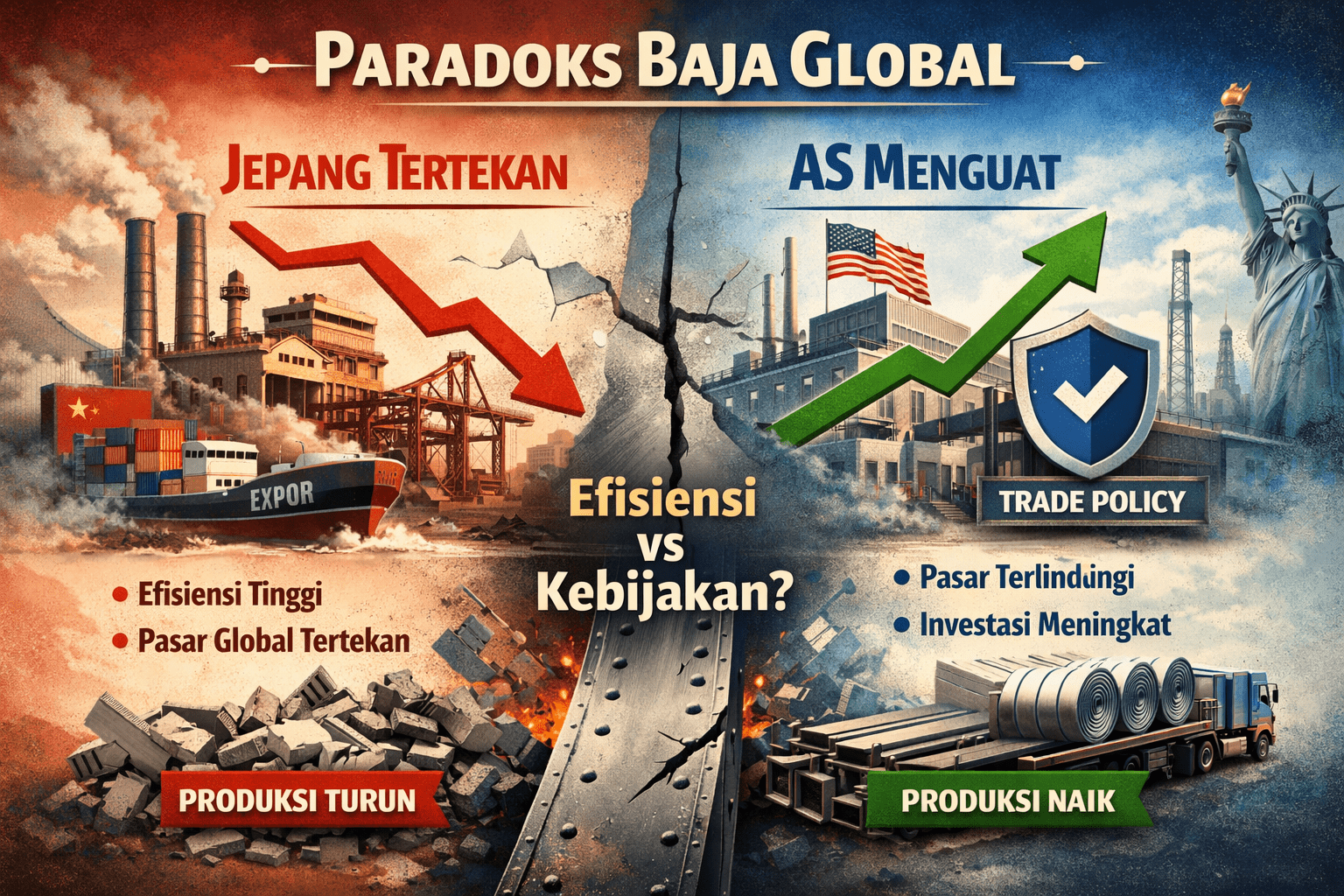

Pergeseran peta baja global kini menghadirkan sebuah paradoks yang mencolok: pada 2025 Amerika Serikat menyalip Jepang dan menjadi produsen baja terbesar nomor tiga dunia. Worldsteel mencatat produksi crude steel AS mencapai sekitar 82,0 juta ton pada 2025, naik 3,1% dibanding 2024, sementara produksi Jepang turun menjadi sekitar 80,7 juta ton, turun 4,0% dibanding 2024 dan berada pada level terendah dalam puluhan tahun. Di balik penurunan ini terdapat tekanan eksternal yang semakin berat, termasuk distorsi pasar global yang dipengaruhi kelebihan kapasitas dan ekspor agresif Tiongkok dengan harga yang dalam banyak kasus berada di bawah tingkat keekonomian industri di berbagai negara. Paradoksnya menjadi jelas: ketika Jepang—salah satu produsen paling efisien dan berteknologi tinggi—tertekan oleh lingkungan harga global yang tidak sepenuhnya mencerminkan biaya produksi, Amerika Serikat justru menguat karena pasar domestiknya secara aktif dibentuk melalui berbagai instrumen perlindungan perdagangan, sehingga lebih sehat, mampu menopang profitabilitas produksi, dan memberikan kepastian investasi.

Jepang: Ketika Industri Kelas Dunia Menghadapi Realitas Pasar Global

Produksi baja Jepang dalam satu dekade terakhir menunjukkan penurunan yang mencerminkan tekanan struktural yang semakin dalam. Dari sekitar 104,3 juta ton pada 2014, produksi turun menjadi sekitar 83,2 juta ton pada 2020, sempat pulih ke sekitar 96,3 juta ton pada 2021, lalu kembali melemah hingga sekitar 80,7 juta ton pada 2025. Penurunan lebih dari 20 juta ton ini menempatkan produksi Jepang pada level terendah dalam lebih dari lima dekade, menandai perubahan mendasar dalam posisi industri yang selama ini dikenal sebagai salah satu yang paling efisien dan berteknologi maju di dunia.

Tekanan paling nyata terlihat pada kanal ekspor yang secara historis menjadi penopang utama stabilitas produksi. Ekspor baja Jepang turun dari sekitar 40,7 juta ton pada pertengahan dekade lalu menjadi sekitar 33,7 juta ton pada 2021 dan kembali melemah hingga sekitar 29,8 juta ton pada 2025. Penyusutan ini terjadi dalam lingkungan global yang semakin kompetitif, terutama ketika ekspor baja Tiongkok melonjak hingga sekitar 119 juta ton pada 2025—rekor historis yang memperbesar tekanan harga di pasar internasional dan mengubah dinamika persaingan secara fundamental.

Dalam kondisi di mana pasar global dibanjiri volume besar dengan harga yang dalam banyak kasus berada pada level yang sulit diikuti tanpa mengorbankan profitabilitas, produsen Jepang menghadapi tekanan operasional yang semakin besar. Industri yang selama puluhan tahun menjadi rujukan dunia dalam hal produktivitas dan kualitas harus beroperasi dalam lingkungan harga yang tidak sepenuhnya mencerminkan struktur biaya industri di banyak negara. Akibatnya, penyesuaian volume produksi dan pengurangan ekspor menjadi respons rasional untuk menjaga keberlangsungan operasi dan profitabilitas.

Di sisi domestik, permintaan baja Jepang menunjukkan tren penurunan seiring melemahnya aktivitas konstruksi dan perlambatan sektor manufaktur, termasuk otomotif yang selama ini menjadi pengguna utama baja berkualitas tinggi. Kondisi ini diperparah oleh kekurangan tenaga kerja yang menekan aktivitas konstruksi, biaya energi yang tinggi, serta relokasi sebagian aktivitas manufaktur ke luar negeri yang secara bertahap mengurangi basis permintaan domestik dan kapasitas produksi. Dengan ekspor yang menyusut dan permintaan domestik yang ikut menurun, industri kehilangan dua sumber penopang utama sekaligus, sehingga penyesuaian produksi menjadi tidak terhindarkan dan penurunan yang terjadi mencerminkan tekanan struktural, bukan sekadar fluktuasi siklus.

Pengalaman Jepang memperlihatkan bahwa bahkan industri kelas dunia tidak kebal terhadap perubahan karakter kompetisi global. Keunggulan teknologi, efisiensi operasional, dan reputasi kualitas tetap penting, tetapi tidak selalu cukup ketika pasar internasional dipengaruhi oleh kapasitas berlebih berskala besar dan tekanan harga yang persisten. Penurunan yang terjadi di hampir seluruh kategori produksi serta indikasi memasuki fase konsolidasi atau retrenchment menunjukkan bahwa industri Jepang sedang beradaptasi terhadap realitas baru yang tidak lagi didorong oleh ekspansi volume, melainkan oleh penyesuaian struktural jangka panjang.

AS: Perlindungan Pasar sebagai Fondasi Pengembangan

Berbeda dengan Jepang yang menghadapi tekanan dari pasar global terbuka, industri baja Amerika Serikat menunjukkan stabilisasi dan kemudian penguatan yang didukung oleh perubahan mendasar dalam struktur kebijakan dan pasar domestik. Produksi baja AS berada di kisaran 79–81 juta ton per tahun selama periode 2015–2019, turun menjadi sekitar 72,7 juta ton pada 2020 akibat pandemi, kemudian pulih menjadi sekitar 85,8 juta ton pada 2021, dan berada di sekitar 82 juta ton pada 2025. Perkembangan ini mencerminkan kemampuan industri untuk mempertahankan tingkat produksi dalam lingkungan global yang tidak sepenuhnya kondusif.

Kunci perbedaannya terletak pada bagaimana pasar domestik dibentuk. Amerika Serikat membangun perlindungan melalui arsitektur kebijakan berlapis yang mencakup tarif Section 232 sebesar 25% untuk produk baja, langkah-langkah perdagangan terkait Section 301, serta penggunaan instrumen anti-dumping dan countervailing duties dalam kerangka WTO. Pendekatan ini tidak hanya membatasi tekanan impor berharga rendah, tetapi juga menciptakan lingkungan pasar yang lebih sehat dan dapat diprediksi bagi produsen domestik.

Dampak kebijakan tersebut terlihat pada dinamika impor. Import penetration ratio baja AS turun dari sekitar 30% sebelum penerapan Section 232 menjadi kisaran 20–23% dalam beberapa tahun berikutnya, memberikan ruang bagi peningkatan utilisasi kapasitas domestik. Tingkat utilisasi pabrik baja sempat naik ke atas 80% pada fase pemulihan, level yang secara historis mendukung profitabilitas operasional dan mendorong keputusan investasi.

Dalam lingkungan di mana harga domestik relatif lebih stabil dan tekanan eksternal lebih terkendali, perusahaan baja AS melanjutkan gelombang investasi pada fasilitas Electric Arc Furnace dan modernisasi kapasitas. Kepastian bahwa pasar domestik tidak mudah terdistorsi oleh lonjakan impor menciptakan sinyal ekonomi yang kuat: produksi dapat dipertahankan pada tingkat yang menguntungkan, sehingga investasi jangka panjang menjadi rasional.

Perkembangan ini mencerminkan pergeseran paradigma yang lebih luas dalam kebijakan industri Amerika Serikat, di mana perdagangan tidak lagi dipandang semata sebagai mekanisme liberalisasi, tetapi sebagai instrumen untuk menjaga keberlanjutan kapasitas manufaktur strategis. Dengan demikian, penguatan industri baja AS bukan hanya hasil dari siklus pasar, melainkan konsekuensi dari desain kebijakan yang secara aktif membentuk kondisi kompetisi domestik.

Insights dan Makna Strategis: Pergeseran Orientasi Baja Global

Perbedaan trajektori antara Jepang dan Amerika Serikat semakin tercermin dalam arah investasi industri global. Langkah Nippon Steel—produsen terbesar Jepang—yang mengalokasikan investasi besar ke Amerika Serikat melalui akuisisi dan rencana pengembangan bernilai puluhan miliar dolar menunjukkan bahwa perusahaan tidak lagi semata mencari lokasi dengan biaya produksi rendah, melainkan yurisdiksi yang menawarkan struktur pasar yang lebih stabil, terlindungi, dan memberikan kepastian permintaan serta profitabilitas jangka panjang. Dalam konteks ini, Amerika Serikat semakin berfungsi sebagai “safe harbor” industri, sementara Jepang menghadapi tekanan yang lebih besar akibat keterpaparan pada dinamika pasar global yang terdistorsi.

Perkembangan ini menegaskan bahwa keberhasilan industri baja tidak hanya ditentukan oleh efisiensi teknologi atau kualitas produksi. Jepang tetap merupakan salah satu industri baja paling produktif dan berteknologi maju di dunia, namun penurunan ekspor dan produksi menunjukkan bahwa keunggulan teknis dapat tergerus ketika pasar global dibentuk oleh tekanan kapasitas dan harga yang tidak sepenuhnya mencerminkan kondisi keekonomian. Sebaliknya, pengalaman Amerika Serikat menunjukkan bahwa ketika kebijakan mampu menciptakan pasar domestik yang sehat, menjaga stabilitas harga, dan membatasi distorsi eksternal, industri memiliki ruang untuk mempertahankan volume, menjaga profitabilitas, dan melanjutkan investasi.

Dengan demikian, pelajaran strategisnya jelas: dalam industri yang sangat siklikal dan padat modal seperti baja, kepastian struktur pasar dan perlindungan terhadap tekanan eksternal menjadi faktor penentu keberlanjutan. Tanpa fondasi tersebut, bahkan industri kelas dunia dapat mengalami penurunan kinerja, sementara dengan kerangka kebijakan yang konsisten, produksi dan investasi cenderung meningkat.

Widodo Setiadharmaji adalah pendiri SMInsights dengan pengalaman lebih dari dua puluh tahun dalam bidang teknologi, strategi bisnis, dan pengembangan industri. Penulis artikel dinamika dan kebijakan industri yang dipublikasikan di Kompas, KataData, dan media nasional lainnya.