Harga baja global bergerak dinamis pada pekan ketiga Juli 2025, dipengaruhi oleh berbagai faktor yang sulit diprediksi seperti fluktuasi pasokan, permintaan domestik dan global, kinerja ekspor, proteksionisme perdagangan, serta ekspektasi pasar. Kompleksitas ini menyebabkan perbedaan signifikan dalam tren harga antarwilayah dan antar produk baja.

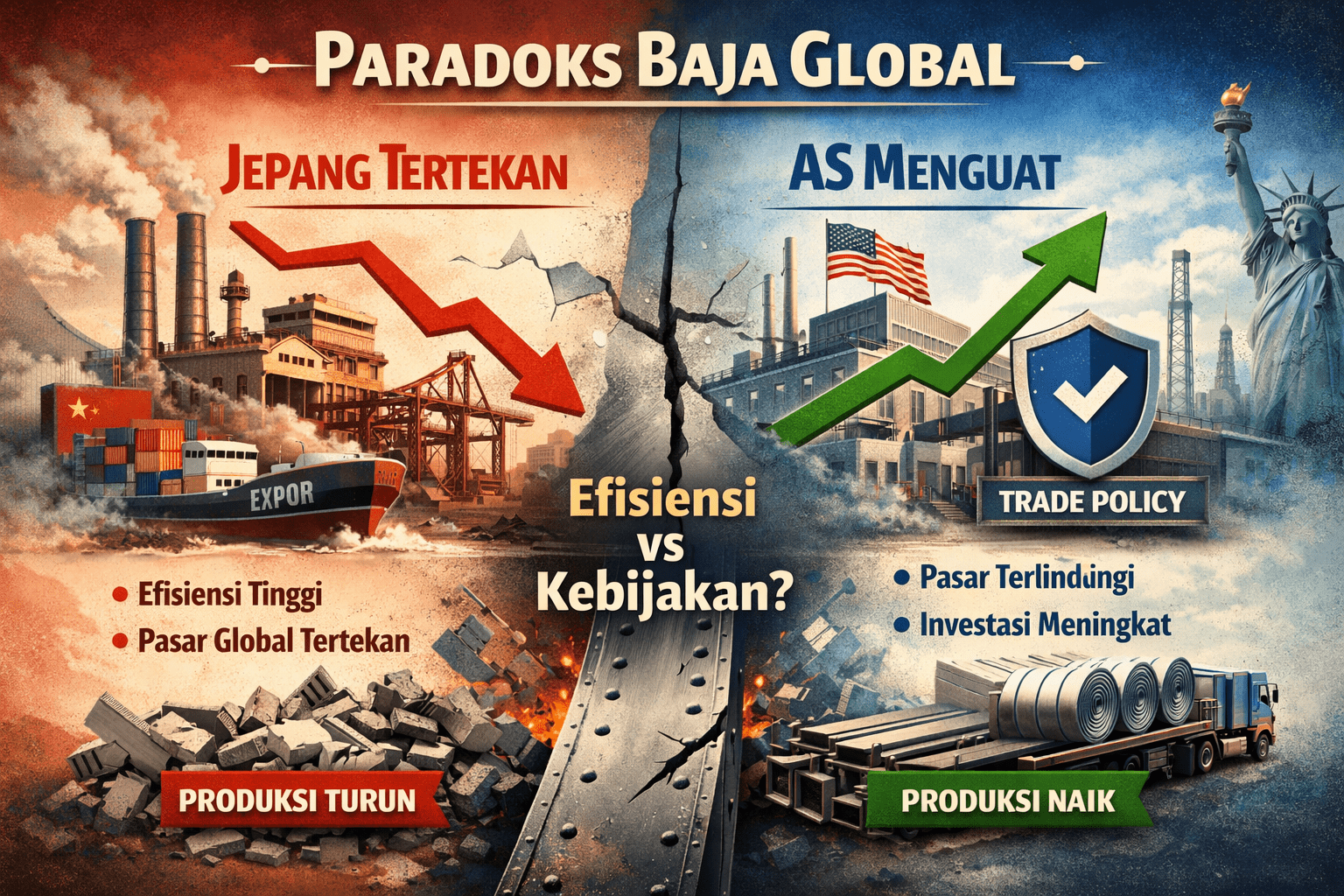

Di Amerika Serikat, pemberlakuan tarif Trump sebesar 50% menyebabkan harga baja AS (LME US Midwest) mengalami kenaikan. Sebaliknya, harga di Uni Eropa (LME NWE) dan kawasan lain seperti China (FOB Rizhao, LME) justru menunjukkan pelemahan akibat tekanan oversupply yang masih berlanjut secara global. Di China, output pabrik baja tetap tinggi untuk menjaga utilisasi kapasitas, namun karena lemahnya serapan pasar domestik—terutama dari sektor properti dan konstruksi—surplus produksi tersebut didorong ke pasar ekspor.

Di pasar domestik China (CSPI), mayoritas produk baja mengalami penguatan harga, didorong oleh optimisme atas rekor ekspor sepanjang semester pertama 2025, serta percepatan aktivitas manufaktur yang tumbuh 5,3% pada Juni dan melampaui ekspektasi pasar. Namun demikian, kontrak jangka panjang di Shanghai Futures Exchange (SHFE) masih menunjukkan tren pelemahan, mencerminkan ekspektasi bahwa lemahnya permintaan sektor konstruksi akan terus membayangi prospek harga baja ke depan.

Dalam laporan mingguan ini, SMInsights menyajikan analisis rinci tren harga berbagai produk baja utama—mulai dari Hot Rolled Coil (HRC), Rebar, Cold Rolled (CR), Galvanized Sheet, Welded Pipe, hingga Scrap—dan mengidentifikasi sejumlah isu strategis yang perlu dicermati oleh pelaku pasar dalam pekan-pekan mendatang. Dengan memahami dinamika ini, pelaku pasar diharapkan mampu mengantisipasi perubahan yang cepat dan membuat keputusan yang lebih tepat dan efektif.

1. Hot Rolled Coil (HRC)

China (FOB Rizhao, LME):

Harga HRC ekspor China turun dari USD 460,0 menjadi USD 458,0 per ton, menandakan pelemahan berlanjut akibat tekanan oversupply serta meningkatnya sikap proteksionisme global, termasuk pemberlakuan tarif baja oleh AS. Kelebihan produksi dari pabrik-pabrik domestik, yang tidak terserap oleh pasar dalam negeri, telah mendorong lonjakan ekspor meskipun harus melepas dengan harga rendah. Harga kontrak Desember 2025 di LME naik ke USD 467,5, mencerminkan spekulasi pasar bahwa pemulihan manufaktur domestik dan regional dapat menopang harga dalam jangka menengah.

China (Domestik: CSPI):

Harga HRC domestik naik dari CNY 3293 menjadi CNY 3343, mencerminkan penguatan moderat. Kenaikan ini ditopang oleh rebound aktivitas manufaktur dan harapan stimulus tambahan dari pemerintah. Namun, harga kontrak Desember 2025 di SHFE tetap lebih rendah, yakni CNY 3317, menandakan pasar masih berhati-hati terhadap outlook permintaan domestik.

AS (Midwest, LME):

Harga naik dari USD 865,0 menjadi USD 874,0 per ton, mencerminkan efek dari kebijakan proteksi tarif sebesar 25% yang mulai berlaku Maret 2025 dan tarif 50% yang berlaku sejak Juni 2025. Kontrak Desember 2025 tetap di USD 874,0, menandakan bahwa pasar telah mempertimbangkan kebijakan ini ke dalam harga jangka menengah.

Uni Eropa (NWE, LME):

Harga turun dari USD 621,5 menjadi USD 612,7, mencerminkan tekanan akibat kompetisi harga dari produk impor dan efek rambatan dari kebijakan tarif AS. Harga kontrak jangka panjang juga stagnan di USD 612,7, menunjukkan absennya prospek pemulihan permintaan dalam waktu dekat.

2. Rebar

Turki (FOB, LME):

Harga stabil di USD 539,5 per ton, tidak berubah signifikan dari minggu lalu (USD 540,0). Meski harga spot datar, kontrak Desember 2025 tercatat naik ke USD 550,5, menandakan adanya potensi penguatan pasar domestik di akhir tahun seiring proyek konstruksi pemerintah.

China (Domestik: CSPI):

Harga rebar domestik naik dari CNY 3324 menjadi CNY 3352, mencerminkan penguatan moderat yang kemungkinan didorong oleh rotasi stok dan sentimen pemulihan pasca-libur. Namun demikian, harga kontrak Desember 2025 di SHFE turun ke CNY 3189, mempertegas kekhawatiran pasar terhadap lemahnya sektor properti.

3. Cold Rolled (CR)

China (Domestik: CSPI):

Harga CR domestik naik dari CNY 3900 menjadi CNY 3948, mencerminkan rebound permintaan dari sektor manufaktur ringan, seperti elektronik dan otomotif.

4. Galvanized Sheet

China (Domestik: CSPI):

Harga naik dari CNY 4190 menjadi CNY 4213, melanjutkan tren penguatan sejak awal Juni 2025. Kenaikan ini relatif terbatas dan berpotensi mengalami penurunan karena sektor konstruksi China belum menunjukkan pemulihan yang signifikan.

5. Welded Pipe

China (Domestik: CSPI):

Harga naik dari CNY 3505 menjadi CNY 3535, mengikuti tren kenaikan moderat pada produk flat steel lainnya. Stabilitas ini menandakan optimisme pasar namun masih dibayangi oleh belum pulihnya sektor konstruksi domestik.

6. Scrap

Taiwan (CFR, LME):

Harga tetap di USD 291,96 per ton, tanpa perubahan dari minggu sebelumnya. Kontrak Desember 2025 juga stabil di kisaran USD 303, menandakan pasar masih wait-and-see terhadap siklus supply-demand.

Isu Strategis yang Perlu Dicermati Pekan Depan

1. Volatilitas Harga Masih Tinggi

Pergerakan harga baja global diperkirakan akan tetap volatile. Tarik menarik dua sentimen utama—pertumbuhan ekspor baja China yang melampaui ekspektasi selama semester pertama 2025 sebagai katalis positif, berhadapan dengan pelemahan permintaan domestik khususnya di sektor konstruksi Asia—akan menentukan arah harga dalam jangka pendek.

2. Ketidakpastian Kebijakan Dagang Global

Keberlanjutan ekspor baja, terutama dari China, India, dan Turki, sangat bergantung pada kebijakan proteksionis global seperti penerapan tarif dan mekanisme trade remedies di AS, Eropa, serta Asia Tenggara. Respons negara-negara mitra dagang terhadap lonjakan ekspor sepanjang semester pertama 2025 akan menjadi penentu penting bagi harga baja dalam beberapa pekan ke depan.

Tabel Harga Baja Mingguan (11–18 Juli 2025)

| Produk | Wilayah | Harga 11 Juli | Harga 18 Juli | Perubahan | Keterangan |

| HRC | China (FOB Rizhao, LME) | USD 460,0 | USD 458,0 | Melemah | Spot melemah, futures Des 2025 naik USD 467,5 |

| China (Domestik: CSPI) | CNY 3293 | CNY 3343 | Menguat | Harga domestik menguat, futures SHFE Des 2025 di CNY 3317 | |

| AS (Midwest, LME) | USD 865,0 | USD 874,0 | Menguat | Naik karena tarif Trump, futures stabil di USD 874 (Des 2025) | |

| Uni Eropa (NWE, LME) | USD 621,5 | USD 612,7 | Melemah | Pelemahan tipis, futures stagnan di USD 612,7 (Des 2025) | |

| Rebar | Turki (FOB, LME) | USD 540,0 | USD 539,5 | Stabil | Spot stabil, futures Des 2025 naik ke USD 550,5 |

| China (Domestik: CSPI) | CNY 3324 | CNY 3352 | Menguat | Rebound harga, futures SHFE Des 2025 di CNY 3189 | |

| CR | China (Domestik: CSPI) | CNY 3900 | CNY 3948 | Menguat | Rebound permintaan sejak awal Juli 2025 |

| Galvanized | China (Domestik: CSPI) | CNY 4190 | CNY 4213 | Menguat | Menguat sejak awal Juni 2025 |

| Welded Pipe | China (Domestik: CSPI) | CNY 3505 | CNY 3535 | Menguat | Terus menguat sejak bulan sebelumnya |

| Scrap | Taiwan (CFR, LME) | USD 291,96 | USD 291,96 | Stabil | Flat, futures Des 2025 stagnan di USD 303 |

Catatan: SMInsights terus melakukan sinkronisasi data dari berbagai sumber untuk meningkatkan akurasi informasi

Isu Strategis yang Perlu Dicermati Pekan Depan

1. Tekanan Harga dari Pasokan Ekspor China dan Produsen Global Lainnya

Harga HRC ekspor China cenderung terus melemah sejalan dengan kelebihan pasokan dalam negeri dan meningkatnya ekspor ke pasar global. Perlu dicermati apakah tren pelemahan harga ini akan terus menekan pasar Asia Tenggara, termasuk Indonesia, terutama jika strategi ekspor agresif dari produsen China tetap berlanjut dalam beberapa pekan ke depan. Selain China, tekanan pasar ekspor juga datang dari produsen baja global seperti Jepang, Korea Selatan, Vietnam, dan bahkan negara sesama ASEAN. Tren ini perlu dicermati karena merupakan faktor pembentuk harga yang semakin signifikan.

2. Dampak Proteksionisme terhadap Pola Harga Regional

Kebijakan proteksi yang diberlakukan di sejumlah negara, seperti anti-dumping definitif di Vietnam dan tarif kuota bertingkat di Kanada, serta berbagai kebijakan pemerintah negara lain yang telah diterapkan atau masih dalam tahap inisiasi, dapat memengaruhi arah distribusi pasokan baja global. Perlu diperhatikan apakah pergeseran aliran ekspor akibat kebijakan ini akan meningkatkan tekanan pasokan ke pasar Indonesia, sehingga memperbesar potensi penurunan harga. Harga domestik pada situasi saat ini sangat dipengaruhi oleh efektivitas kebijakan proteksionisme yang dijalankan masing-masing negara.

3. Potensi Rebound Harga dari Stimulus Domestik China

Meskipun harga spot China cenderung menguat, kontrak berjangka HRC dan rebar di SHFE masih menunjukkan kecenderungan lemah. Hal ini mencerminkan ekspektasi pasar terhadap kemungkinan stimulus tambahan dari pemerintah China. Perlu dicermati apakah sinyal kebijakan lanjutan—terutama yang menyasar sektor konstruksi—akan cukup kuat untuk mendorong pemulihan permintaan baja domestik dan menopang harga dalam waktu dekat.

Untuk informasi lebih lengkap mengenai perdagangan, kebijakan, dan investasi baja global, silakan kunjungi: SMInsights: Berita Baja Mingguan (12–18 Juli 2025)

Widodo Setiadharmaji adalah pendiri SMInsights dengan pengalaman lebih dari dua puluh tahun dalam bidang teknologi, strategi bisnis, dan pengembangan industri. Penulis artikel dinamika dan kebijakan industri yang dipublikasikan di Kompas, KataData, dan media nasional lainnya.

One thought on “SMInsights: Harga Baja Mingguan (12–18 Juli 2025)”

Comments are closed.