Ekspor baja China mulai menunjukkan pelemahan pada kuartal pertama 2026. Sejumlah rujukan pasar baja internasional mencatat bahwa pengiriman baja China ke berbagai kawasan utama turun cukup luas pada kuartal pertama, terutama di tengah melemahnya permintaan, meningkatnya hambatan perdagangan, dan perubahan kondisi logistik global. Namun, pelemahan tersebut tidak otomatis mengurangi tekanan bagi Indonesia. Data awal justru menunjukkan bahwa pasar Indonesia tetap berada dalam arus perdagangan baja global yang dinamis: ketika sebagian pasar utama China melemah, pasokan dari beberapa negara lain meningkat, sehingga Indonesia tetap menjadi salah satu tujuan pasar bagi produsen baja global.

Ekspor Baja China Melemah di Pasar Global

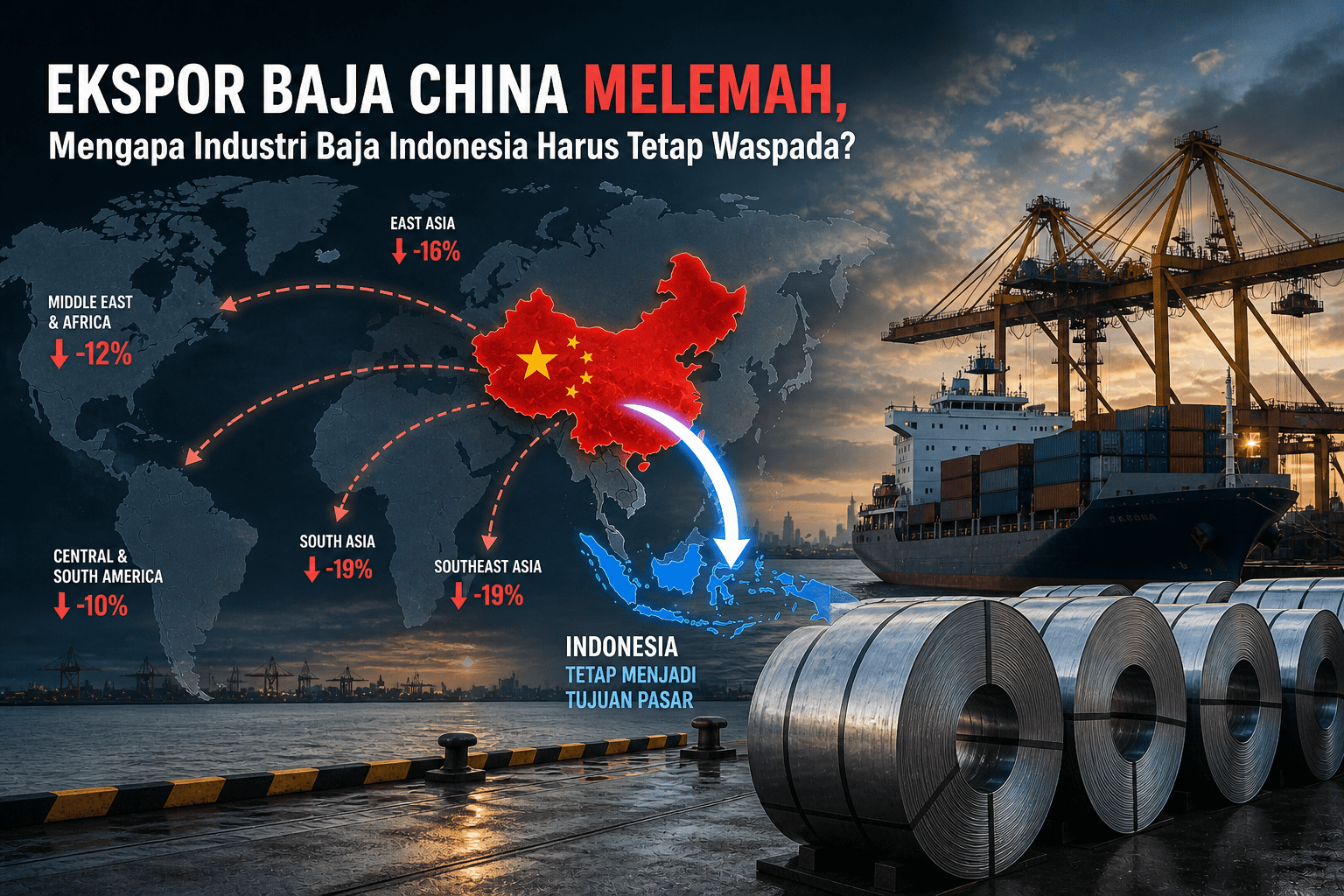

Pada Januari–Maret 2026, ekspor baja China turun sekitar 9,9% secara tahunan menjadi sekitar 24,7 juta ton. Penurunan ini menandai perubahan penting setelah ekspor baja China tumbuh kuat sejak akhir 2022. Pelemahan tersebut tidak hanya terjadi di satu kawasan, tetapi menyebar ke berbagai pasar utama. Ekspor China ke Middle East & Africa turun 12% menjadi 7,8 juta ton, ke Southeast Asia turun 13% menjadi 6,9 juta ton, ke East Asia turun 16% menjadi 2,4 juta ton, ke South Asia turun 19% menjadi 1,5 juta ton, dan ke Central & South America turun 10% menjadi 3,2 juta ton. Karena kawasan-kawasan tersebut merupakan tujuan utama ekspor baja China, penurunan ini menunjukkan bahwa daya serap global terhadap baja China sedang melemah, bukan sekadar terjadi pergeseran biasa antarpasar.

Pelemahan ekspor tersebut terjadi di tengah tekanan yang lebih luas dalam industri baja China. Produksi crude steel China pada Q1 2026 turun 4,6% secara tahunan menjadi 247,6 juta ton, sementara produksi Maret turun 6,3% menjadi 87,0 juta ton. Pada saat yang sama, sektor baja China kembali mencatat kerugian RMB 3,34 miliar, dan margin operasi inti perusahaan baja besar hampir berada di titik impas, sekitar 0,1%. Artinya, melemahnya pasar ekspor bukan terjadi ketika pasar domestik China kuat, melainkan ketika industri baja China juga menghadapi permintaan domestik yang lemah dan tekanan margin.

Kondisi ini meningkatkan dorongan bagi produsen China untuk tetap mencari outlet pasar. Ekspor finished steel memang turun, tetapi ekspor semi-finished, termasuk billet, justru naik 29% secara tahunan pada Q1 2026, dengan ekspor Maret naik 48%. Ini menunjukkan bahwa ketika ekspor finished steel melemah, sebagian outlet ekspor China dapat bergeser ke semi-finished. Dalam konteks Asia Tenggara, sejumlah analis juga mencatat bahwa penurunan ekspor China terutama terjadi ke beberapa pasar utama seperti Vietnam dan Thailand, sementara Indonesia masih disebut mencatat pertumbuhan moderat pada Q1. Sinyal ini perlu mendapat perhatian serius pemerintah dan pelaku industri nasional karena Indonesia tetap menjadi salah satu tujuan pasar baja global di tengah perubahan arus perdagangan internasional dan tekanan berkelanjutan yang dihadapi industri baja nasional.

Pergeseran Arus Impor Baja Indonesia

Data Satu Data Perdagangan Kemendag untuk Januari–Februari 2026 menunjukkan bahwa tekanan terhadap industri baja nasional masih persisten, meskipun sumber tekanannya mulai bergeser. Pada kelompok HS 72 atau besi dan baja, total impor Indonesia masih naik tipis 0,27% secara tahunan menjadi 2,31 juta ton. Kenaikan ini terjadi ketika impor dari Tiongkok sebagai pemasok terbesar justru turun 21,3% menjadi sekitar 795,15 ribu ton. Kondisi ini menunjukkan bahwa penurunan volume dari Tiongkok belum mengurangi tekanan impor secara agregat, karena arus pasokan bergeser ke negara pemasok lain sehingga total impor tetap meningkat.

Pergeseran arus perdagangan tersebut terlihat dari kenaikan impor dari beberapa negara pemasok utama. Impor dari Oman naik 48,9% menjadi 376,42 ribu ton, Rusia naik 56,5% menjadi 156,75 ribu ton, India melonjak 592,9% menjadi 97,05 ribu ton, Vietnam naik 12,1% menjadi 96,18 ribu ton, dan Australia naik 57,0% menjadi 58,44 ribu ton. Dengan demikian, dinamika impor baja dasar Indonesia pada awal 2026 tidak hanya ditentukan oleh perubahan volume dari Tiongkok, tetapi juga oleh penyesuaian arus perdagangan dari pemasok lain yang tetap menjadikan Indonesia sebagai pasar tujuan.

Kenaikan dari India perlu mendapat perhatian khusus karena terjadi di tengah ekspansi kapasitas dan peningkatan produksi baja India. Dalam konteks pasar global yang sedang berubah, lonjakan pasokan dari India ke Indonesia dapat menjadi sinyal awal bahwa tekanan impor tidak hanya bersumber dari China, tetapi juga dari negara produsen lain yang sedang memperluas kapasitas dan mencari outlet pasar. Sementara itu, kenaikan dari Oman perlu dibaca hati-hati karena data Januari–Februari masih merekam kondisi sebelum dampak penuh eskalasi konflik Teluk/Hormuz tercermin dalam arus perdagangan. Perkembangan Maret–April akan menjadi penting untuk melihat apakah gangguan logistik, kenaikan biaya freight dan asuransi, serta perubahan pasokan dari kawasan Teluk mulai memengaruhi arus impor baja ke Indonesia.

Pada kelompok HS 73 atau barang dari besi dan baja, pola yang muncul berbeda. Total impor Indonesia turun 16,11% secara tahunan menjadi sekitar 269 ribu ton, tetapi impor dari Tiongkok masih naik 0,77% menjadi sekitar 225,62 ribu ton. Dengan volume tersebut, Tiongkok tetap sangat dominan dalam impor barang dari besi dan baja Indonesia. Ini menunjukkan bahwa ketika tekanan dari Tiongkok pada baja dasar melemah secara volume, posisi Tiongkok pada produk turunan baja tetap kuat dan bahkan masih meningkat tipis di tengah penurunan total impor kelompok tersebut.

Dengan pola tersebut, data Kemendag tidak menunjukkan bahwa tekanan impor terhadap industri baja nasional telah mereda. Sebaliknya, data ini memperlihatkan tekanan yang lebih berlapis. Pada HS 72, tekanan muncul melalui pergeseran negara pemasok sehingga total impor tetap meningkat meskipun volume dari Tiongkok turun. Pada HS 73, tekanan tetap terlihat dari dominasi Tiongkok pada produk turunan baja. Karena itu, isu utama bagi Indonesia bukan semata apakah impor dari satu negara naik atau turun dalam dua bulan pertama, melainkan apakah pasar domestik tetap menjadi ruang penyerapan bagi pasokan baja global ketika arus perdagangan internasional sedang berubah.

Hambatan Ekspor China ke Kawasan Teluk dan Risiko Pengalihan ke Indonesia

Data ekspor China pada Januari–Maret 2026 menunjukkan bahwa salah satu tekanan utama terjadi pada kawasan Middle East & Africa, yang selama ini menjadi tujuan ekspor terbesar baja China. Ekspor baja China ke kawasan ini turun 12% secara tahunan menjadi 7,8 juta ton. Penurunan tersebut terutama terlihat pada pasar Teluk utama, seperti UAE yang turun 38% dan Saudi Arabia yang turun 13%. Bagi Indonesia, angka ini penting karena penurunan serapan di kawasan Teluk menunjukkan bahwa salah satu outlet besar baja China sedang mengalami hambatan. Ketika pasar sebesar ini tidak lagi menyerap volume seperti sebelumnya, sebagian pasokan China berpotensi mencari tujuan alternatif yang masih terbuka dan masih memiliki daya serap impor.

Risiko pengalihan tersebut semakin relevan karena hambatan di kawasan Teluk tidak hanya berkaitan dengan permintaan, tetapi juga dengan logistik dan akses perdagangan. Eskalasi konflik pada akhir Februari dan meningkatnya risiko pelayaran di kawasan Teluk dapat mengubah biaya freight, premi asuransi, kepastian pengiriman, dan preferensi tujuan ekspor. Dalam situasi seperti ini, eksportir China memiliki insentif untuk mengalihkan sebagian volume dari pasar yang terganggu menuju pasar lain yang lebih mudah diakses. Indonesia menjadi salah satu pasar yang perlu dicermati karena masih mencatat aktivitas impor baja yang besar dan, menurut sejumlah analis, tetap menunjukkan pertumbuhan moderat dalam arus ekspor baja China pada Q1.

Di sisi lain, tekanan di kawasan Teluk juga terlihat dari sisi produksi dan rantai pasok regional. Sejumlah rujukan menunjukkan bahwa produksi crude steel Timur Tengah pada Maret 2026 turun tajam 33,5% secara tahunan menjadi sekitar 3,5 juta ton, terutama akibat gangguan energi, logistik, pasokan scrap, serta jalur ekspor-impor setelah eskalasi konflik AS–Iran dan blokade Selat Hormuz. Penurunan ini penting bagi Indonesia karena kawasan Middle East merupakan salah satu sumber pasokan semi-finished steel, termasuk billet dan slab, ke pasar domestik. Gangguan produksi dan logistik di kawasan tersebut dapat memengaruhi ketersediaan material, biaya pelayaran, premi asuransi, serta kontinuitas pasokan ke Indonesia.

Dengan demikian, dinamika perdagangan baja global perlu terus menjadi perhatian. Pelemahan ekspor China ke kawasan Teluk, risiko pengalihan volume ke pasar lain, dan gangguan rantai pasok regional dapat memengaruhi arah impor Indonesia dalam bulan-bulan berikutnya. Pemantauan data Maret–April menjadi penting agar potensi tekanan terhadap pasar domestik dan industri baja nasional dapat diantisipasi lebih dini.

Pemantauan dan Perlindungan Perdagangan untuk Menjaga Industri Baja Nasional

Perkembangan awal 2026 menunjukkan bahwa permasalahan utama bagi Indonesia bukan sekadar apakah ekspor baja China sedang naik atau turun. Isu yang lebih mendasar adalah bahwa Indonesia tetap berada dalam lintasan perubahan arus perdagangan baja global. Ketika ekspor China melemah di banyak pasar utama, sementara gangguan kawasan Teluk mengubah pola pasokan dan biaya logistik, pasar Indonesia tetap berpotensi menjadi tujuan bagi baja global yang mencari ruang serap baru.

Dalam situasi seperti ini, instrumen pemantauan dan perlindungan perdagangan perlu terus diperkuat agar mampu mengikuti perubahan arus impor secara lebih cepat. Seperti halnya negara lain yang sudah menerapkan sistem peringatan dini impor baja, penguatan ini perlu dipandang sebagai mekanisme untuk menjaga fair trade, kepastian usaha, dan daya tahan industri nasional di tengah pasar baja global yang semakin terdistorsi. Ketika pola perdagangan bergeser antarnegeri pemasok dan antarproduk, respons kebijakan perlu bertumpu pada data yang lebih rinci, mulai dari level HS 8 digit, harga satuan, lonjakan volume, negara asal, jenis produk, hingga dampaknya terhadap utilisasi industri domestik.

Data awal 2026 memberi pesan yang jelas. Ekspor baja China memang sedang melemah secara global, tetapi Indonesia tidak otomatis aman dari tekanan impor. Pada HS 72, pasokan dari Tiongkok turun pada Januari–Februari, tetapi total impor tetap naik karena pasokan dari negara lain meningkat. Pada HS 73, Tiongkok masih sangat dominan dan bahkan naik tipis ketika total impor nasional turun. Sementara itu, data Maret–April menjadi penting untuk melihat apakah konflik Teluk/Hormuz, gangguan logistik, dan pelemahan pasar utama China mulai mempercepat perubahan arus perdagangan ke Indonesia.

Risiko bagi industri baja nasional tidak hanya terletak pada pengalihan volume impor, tetapi juga pada tekanan harga. Ketika industri baja China sudah mencatat kerugian dan profitabilitas sektornya kembali negatif, tekanan untuk mempertahankan utilisasi dan volume ekspor berpotensi mendorong harga ekspor berada di bawah tingkat keekonomian produksi. Jika produk tersebut masuk ke pasar Indonesia, dampaknya dapat menjadi ganda: mengambil pangsa pasar produsen domestik sekaligus menekan harga domestik ke level yang tidak mencerminkan biaya produksi yang wajar. Dalam kondisi industri baja nasional yang masih menghadapi tekanan utilisasi dan profitabilitas, kombinasi tekanan volume dan tekanan harga seperti ini dapat memperlemah daya tahan produsen domestik.

Dengan demikian, pelemahan ekspor baja China secara global tidak boleh dibaca sebagai berkurangnya risiko bagi Indonesia. Dalam situasi pasar global yang berubah, Indonesia perlu memastikan bahwa sistem pengendalian dan pemantauan impor, pengawasan border, serta instrumen trade remedies bekerja lebih responsif. Pemerintah dan pelaku usaha perlu memastikan bahwa pasar Indonesia tidak menjadi penampung tekanan global yang pada akhirnya dapat melemahkan utilisasi, harga, dan profitabilitas industri baja nasional.

Widodo Setiadharmaji adalah pendiri SMInsights dengan pengalaman lebih dari dua puluh tahun dalam bidang teknologi, strategi bisnis, dan pengembangan industri. Penulis artikel dinamika dan kebijakan industri yang dipublikasikan di Kompas, KataData, dan media nasional lainnya.